добавлено 09.12.2015 12:43

автор korins.ru

Состояние на рынке можно было бы охарактеризовать как стагнацию – рост сборов по итогам 9 месяцев 2015 г. в сравнении с аналогичным периодом прошлого года составил всего 3,6%. Однако эта общая стагнация, как средняя температура по больнице, получается усреднением показателей бурного роста одних сегментов и стремительного падения других, сообщил сегодня на пресс-брифинге президент Всероссийского союза страховщиков (ВСС) и Российского союза автостраховщиков (РСА) Игорь Юргенс.

Рынок добровольного страхования продолжает затяжное падение, вменённое страхование так же теряет в объёмах, минимальный рост номинального объёма сборов обеспечивается за счёт ОСАГО, ресурс которого по состоянию на 9 месяцев почти исчерпан, и страхованием жизни, где наблюдаемые тенденции указывают на скорый переход от роста к стагнации.

Если рассматривать динамику только 3 квартала, то ситуация выглядит ещё более критической. ОСАГО прирастает на 59%, имущество физических лиц – на 12,3%, страхование жизни на 28% (правда впервые динамика новых договоров отрицательная, и это тревожный звонок), все остальные сегменты падают. Из отдельных видов страхования особенно значительно падение в сельхозстраховании (-68,8%) и страховании ответственности владельцев ж/д транспорта (-74,4%).

И. Юргенс сообщил, что основными макроэкономическими факторами, влияющими на динамику рынка, являются продолжающийся экономический спад (ожидаемое сокращение ВВП по итогам года составит около 4% по различным прогнозам), высокая инфляция, падение реальных доходов и сокращение платёжеспособного спроса населения, снижение доходов бизнеса, высокая стоимость денег и сокращение банковского кредита. Кроме того, страховая отрасль по-прежнему воспринимается не как инструмент финансовой стабилизации и защиты имущественных интересов, а как не создающая реальной потребительской ценности отрасль, увеличивающая и без того высокую финансовую нагрузку на бизнес и домохозяйства.

Точки роста на нынешнем рынке можно искать только в добровольном страховании, т.к. потенциал обязательного исчерпан, а вменённое падает вслед за операциями банковского сектора, обеспечивавшими его в предыдущие годы, говорит И.Юргенс. Основным сегментом, который демонстрирует потенциал роста, является страхование имущества физических лиц.

Региональная структура рынка остаётся стабильной, доля ЦФО составляет по итогам 9 месяцев 2015 г. 58,3%, далее следуют ПФО (11,7%) и СЗФО (10,1%). Единственной заметной динамикой является стремительное увеличение объёмов и доли Крымского ФО, объясняющаяся эффектом низкой базы. Несмотря на рост, доля КФО составила всего 0,05%.

Выплаты по итогам 9 месяцев 2015 года растут опережающими темпами в сравнении с премиями. Средний уровень выплат составил 47,4% (годом ранее 44,9%), уровень выплат-нетто – 48,3% (годом ранее – 48,9%). На фоне стагнирующего рынка это всё равно достаточно низкий показатель. Таким образом, основным фактором, влияющим на рентабельность страхового бизнеса, остаётся высокий уровень расходов на ведение дела. Критически высоким показатель выплат можно признать только для автокаско, где он составил 80,2% (81,4% нетто-перестрахование). По остальным линиям бизнеса выплаты остаются на приемлемых уровнях. На фоне резкого роста тарифов произошло сокращение выплат в ОСАГО с 60,2% до 56%.

На фоне падения продаж по основным линиям бизнеса следует ожидать дальнейшего роста уровня выплат по ним. В сочетании с низкой обеспеченностью страховых резервов реальными активами это вызовет серьёзные проблемы с платёжеспособностью многих страховщиков. Что касается ОСАГО, потенциал роста премии в этой линии бизнеса практически исчерпан, однако потенциал увеличения страховых сумм ещё далеко не отыгран. Поэтому до конца 2015 г. и весь 2016 г. мы будем наблюдать непрерывный рост показателей выплат и, как следствие, сокращения рентабельности данного вида страхования.

Концентрация рынка продолжает расти, и их темпы роста только увеличиваются

В 3 квартале 2015 года количество действующих страховых компаний сократилось сразу на 26 компаний, их общее число составило 346 (в т.ч. 304 компании, показавшие в отчётности ненулевые обороты). По сравнению с началом года рынок потерял уже 65 операторов или 15,8% их общей численности. Темпы сокращения количества страховщиков в 2015 году резко выросли. Таким образом, ЦБ исполняет свои обещания по «чистке» отрасли. Нет никаких оснований ожидать, что данный процесс остановится или замедлится, таким образом, по итогам 2015 года можно прогнозировать сокращение количества операторов страховой отрасли до 320-325 компаний.

Перспективы остающихся страховщиков из числа мелких и средних компаний не вызывают особого оптимизма, говорит президент ВСС и РСА. Рынок продолжает концентрироваться вокруг крупнейших операторов. Если по итогам 9 месяцев 2014 года 80% рынка разделили между собой 33 компании, то годом позже те же 80% захватили уже 24 страховщика.

В отдельных видах страхования ситуация ещё более драматическая: 80% рынка ДМС контролируют лишь 13 компаний, в сегменте автокаско – 11, в страховании имущества юрлиц и ОСАГО – по 10 страховщиков. Наиболее критическая ситуация наблюдается в сегменте страхования имущества физических лиц, где 80% рынка принадлежат лишь 8 компаниям. И это при том, что данный сегмент рынка является объективно единственной надеждой рынка на выход из кризиса.

Крупнейшие игроки в основных сегментах остались на своих местах, изменения можно охарактеризовать как позиционные. Состав лидеров рынка остаётся устойчивым, их положение упрочивается. «РЕСО-Гарантия» и «Ингосстрах» поменялись местами в борьбе за 3-4 места в итогом рейтинге. Пятёрку крупнейших компаний по страхованию жизни покинула компания «Метлайф», ей на смену пришла «Сив Лайф». Хабаровский «Резерв», занимавший 3 позицию в рейтинге страхования от несчастного случая, покинул пятёрку лидеров. «Альфастрахование» поднялось сразу на 2 позиции в ДМС и заняло 3 место, поменявшись таким образом с «Альянсом». Лидером сегмента автокаско стала «РЕСО-Гарантия», поднявшаяся с 3 места. Прежний лидер, «Росгосстрах», опустился на 3 позицию. В страховании имущества юрлиц с 5 на 3 место поднялся «Капитал-Страхование», а в страховании имущества физлиц аналогичным достижением может похвастаться «ВТБ-Страхование».

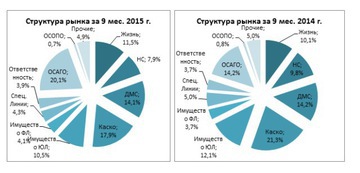

Структура рынка меняется стремительно. Если год назад крупнейшим сегментом было автокаско с долей 21,3%, то по итогам 9 месяцев 2015 года лидером с долей 20,1% стал сегмент ОСАГО. Есть все основания считать, что рост доли ОСАГО только продолжится и достигнет к концу года 23-24%. Также растёт доля страхования жизни и страхования имущества физлиц.

Стабильной остаётся доля ДМС, все остальные крупнейшие линии бизнеса теряют рынок. Несмотря на то, что лидером падения является автокаско, совокупная доля моторного страхования составила 38,0% рынка в сравнении с 35,5% годом ранее. Учитывая, что моторное страхование в любой своей ипостаси является наиболее проблемным с точки зрения взаимоотношений с клиентами, роста убытков и падения спроса (в ОСАГО оно выражается в стремительном росте количества фальшивых полисов на рынке и саботаже страхования со стороны клиентов), рост его доли приведёт к снижению устойчивости страхового рынка в целом. Рынку нужны новые точки опоры для устойчивого роста.

Лидером роста, вытащившим на своих плечах весь рынок в положительную зону, остаётся ОСАГО, сообщил И.Юргенс. В относительном выражении сборы по этому виду выросли на 46,5%, отыграв оба повышения тарифа, первое из которых произошло как раз год назад. Причём, если весь рынок в абсолютном выражении вырос к прошлому году менее чем на 27 млрд. руб., то сегмент ОСАГО прибавил более 49 млрд. руб.

Автокаско является главным антилидером рынка, сборы в этом сегменте сократились более чем на 21 млрд. руб. (-13,1%). Количество заключённых договоров снизилось на 26,8%. При этом средняя премия выросла с 40,9 тыс.руб. до 48,6 тыс.руб. Повышение стоимости страхования на фоне снижения доходов населения и, соответственно, платёжеспособного спроса привело к фактическому бегству клиентов с рынка. Учитывая, что себестоимость страхования, т.е. стоимость запчастей и ремонта автомобилей уменьшаться не собирается, налицо системный кризис в данном сегменте. Единственный просматривающийся выход из него – радикальное изменение продуктовой линейки страховщиков, включение в неё бюджетных и супербюджетных продуктов, сокращение убыточности за счёт вертикальной интеграции страхования – оказания части услуг по ремонту силами инженерных подразделений самих страховых компаний либо их дочерних проектов. Применение технологий управления убыточностью таких как телематика и страхование с франшизой выглядит малоперспективным, т.к. наталкивается на психологическое неприятие со стороны большинства потенциальных клиентов.

Страхование жизни занимает второе место среди крупных сегментов по темпам роста (+18,7% в сравнении с аналогичным периодом прошлого года). Однако количество заключённых договоров сократилось на 38,6%, в т.ч. в инвестиционном страховании жизни – на 77,9%. В страховании имущества юридических лиц падение премий составило 10,5%, количество заключённых договоров сократилось на 10,0%.

В ДМС наблюдается умеренный рост на уровне 5%, причём выплаты растут опережающими темпами по сравнению с премиями.

Относительно «светлым пятном» на рынке является сегмент страхования имущества физических лиц, растущий на 15,7%. Количество заключаемых договоров страхования также увеличилось по сравнению с прошлым годом на 13,9%. В страховании от несчастного случая количество заключённых договоров сократилось на 12,4%, объём собранной премии – на 16,4%.

Доля продаж через посредников продолжает оставаться на прежнем уровне: 65,6% всех договоров были заключены при их участии (годом ранее 66,5%), при этом среднерыночный уровень комиссии составил 19,7% (годом ранее 22,6%). Особенно заметным было снижение КВ в страховании жизни на случай смерти и страховании от НС, вызванное сокращением программ банкострахования. С 8,0% до 6,3% сократилась комиссия по ОСАГО, несмотря на рост тарифов и соблазн для отдельных страховщиков переделить рынок. В ближайшее время следует ожидать стабилизации ставки КВ по ОСАГО на уровне 5,0-5,5%.

Последние альбомы

Последние видео