Жизнь > НАФИ: Розничное страхование в 2016г выросло за счет «жизни»

добавлено 09.01.2017 10:08

автор korins.ru

Розничное страхование в 2016 году росло прежде всего за счет страхования жизни, сообщается в аналитическом обзоре НАФИ по рынку розничного страхования «Страховой ритейл: убыточность, динамика, структура».

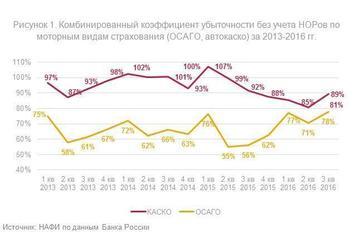

Как говорится в обзоре НАФИ, по сравнению с 3 кварталом 2015 года ККУ (без учета НОРов) ОСАГО в 3 квартале 2016 года увеличился на 21 п.п. и составил критические 78%. Данный показатель не включает все неопрационные расходы страховых компаний, то есть включает только премии, выплаты, комиссионное вознаграждение и сальдо перестраховочных операций. ККУ без учета только управленческих расходов составил 92,5%. Прогноз по уровню убыточности на рынке ОСАГО в 2016г. - 77-82%.

По результатам 9 месяцев 2016 года наблюдается обратная зависимость уровня расходов на ведение дела от доли ОСАГО в портфеле. Средние значения доли РВД тех компаний, доля ОСАГО в портфеле которых превышает 80%, ниже среднерыночной доли РВД (38,0% - средняя доля РВД на российском страховом рынке по результатам 9 месяцев 2016 г.).

В целом на развитие розничного страхования в России положительно влияет постепенный рост финансовой грамотности населения и повешение доверия к страхованию. Положительным фактом является рост проникновения страховых услуг: розничный сегмент за период 2013-2015 гг. вырос с 50% до 57% объема рынка страхования в России, говорится в обзоре.

Страхование имущества физических лиц в 2016 году показало положительную динамику, ОСАГО от быстрого роста перешло к стагнации, а автокаско продолжает падать и скоро рискует выйти на исторический минимум по доле на рынке.

Убыточность в рознице без учета ОСАГО стабилизировалась после некоторого снижения. Коэффициент выплат по ОСАГО продолжает расти, комбинированная убыточность с учетом судебных решений растет еще быстрее, сообщает НАФИ.

Уровень выплат автокаско падает уже два года подряд. В 3 квартале 2016 года уровень выплат автокаско составил 56%, что на 32 п.п. ниже, чем в 1 квартале 2015 года. В 3-м квартале 2016 г. наблюдается рост комбинированной убыточности по автокаско по причине увеличения уровня комиссионного вознаграждения (за год уровень комиссионного вознаграждения по автокаско увеличился на 4 п.п. и в 3 квартале 2016 года составил 21%).

Причинами снижения выплат в автокаско являются: распространение страхования с франшизой, нарастающее на рынке использование сегментации клиентов и селекции рисков и интенсификация работы специалистов по урегулированию убытков. По результатам 2017 года вероятно снижение годового уровня выплат по автокаско до 65%-70%, говорится в обзоре.

Дальнейшее развитие ситуации с убыточностью автокаско и ОСАГО будет в большей степени зависеть от развития скоринговых систем на основе телематических устройств. Их использование может при достаточном масштабе внедрения даже системно снизить стоимость страховых услуг, что приведет к оживлению спроса.

По результатам 9 месяцев 2016 года уровень выплат в страховании жизни составил 14% (это сопоставимо с показателями предыдущих нескольких лет, но имеет тенденцию к постепенному росту). «В 2017 году вряд ли стоит ожидать значительного роста уровня выплат в данном сегменте – он составит от 13% до 17%», - прогнозирует НАФИ.

Убыточность страхования от несчастных случаев будет находится в определённой зависимости от темпов роста сегмента. За 2012-2015 гг. данный показатель возрос на 5% и составил 19%. При сохранении текущей динамики роста рынка в 2017 году, убыточность страхования от несчастных случаев составит от 12% до 16%.

РОСТ УБЫТОЧНОСТИ ОСАГО

Убыточность на рынке ОСАГО продолжает расти: за последние 6 кварталов ККУ (без учета НОРов) увеличился с 55% до 78%. По данным Банка России, ККУ в 3-м квартале достиг предельных величин (92,5% без учета управленческих расходов), и это без учета судебных расходов. В результате ОСАГО уже сейчас для большинства компаний нерентабельно.

Как говорится в обзоре НАФИ, по сравнению с 3 кварталом 2015 года ККУ (без учета НОРов) ОСАГО в 3 квартале 2016 года увеличился на 21 п.п. и составил критические 78%. Данный показатель не включает все неопрационные расходы страховых компаний, то есть включает только премии, выплаты, комиссионное вознаграждение и сальдо перестраховочных операций. ККУ без учета только управленческих расходов составил 92,5%. Прогноз по уровню убыточности на рынке ОСАГО в 2016г. - 77-82%.

В 3 квартале 2016 года произошел резкий рост размера средней выплаты – по сравнению с 3 кварталом 2015 года средний размер премии увеличился на 18,6 тысяч рублей (35,8%) и составил рекордные (за период 2013-2016 гг.) 70,6 тысяч рублей.

В сравнении с 2013 годом средняя премия по ОСАГО возросла в 1,96 раза, в то время, как размер средней выплаты увеличился в 2,8 раза. Таким образом, за 2013-2016 гг. прирост размера средней выплаты оказался на 42,4 тысячи рублей больше, чем прирост средней премии.

Уточнение порядка предоставления автомобилей, пострадавших в ДТП, на страховой осмотр (с 1 июля 2016 года согласно Закону об ОСАГО) оказалось неспособным сдержать рост уровня выплат, отмечает НАФИ.

В 2015 году рост выплат моторных видов страхования (ОСАГО, автокаско) значительно замедлился по сравнению с динамикой 2013-2014 гг., а динамика сборов наоборот ускорилась (темп прироста премий оказался на 0,8 п.п. больше, чем темп прироста премий).

«Не стоит ожидать продолжения данной тенденции в 2017 году: на фоне снижения сборов наблюдается рост уровня выплат (прежде всего на рынке ОСАГО)», - говорится в обзоре.

По результатам 9 месяцев 2016 на рынке ОСАГО выплаты составили 97% от их размера в 2015 году, а страховые премии только 79% от премий за 2015 год –очевиден назревающий на рынке кризис убыточности. По результатам 2017 года уровень выплат ОСАГО вероятно составит 82%-87%, что позволяет прогнозировать отрицательный финансовый результат сегмента в 2017 году. Это означает, что комбинированная убыточность ОСАГО, включающая неоперационные расходы страховщиков, превысит 100%.

Уровень ККУ в автокаско показывал стабильную отрицательную динамику, начиная с 1 кв. 2015 г. Однако в 3 квартале 2016 года произошел рост уровня выплат за счет прироста уровня комиссионного вознаграждения сразу на 4 п.п.

Повышение тарифов по автокаско привело к стабилизации ситуации с убыточностью на рынке, что обусловило рост рентабельности страхового сегмента. Увеличение рентабельности дало толчок повышению конкуренции, выразившемся в повышении комиссионных затрат.

В 3 квартале 2016 года произошел рост уровня выплат (на 4 п.п в сравнении с 3 кв. 2015 г.) по моторным видам страхования, который был обусловлен приростом уровня выплат по ОСАГО (на 20 п.п в сравнении с 3 кв. 2015 г.).

Выплаты по автокаско стабильно снижаются, начиная с 1 кв. 2015 г. В 3 квартале 2016 года уровень выплат составил рекордно низкую величину в 56% (-18 п.п. от 3 кв 2015 г.)

Причинами снижения выплат являются распространение страхования с франшизой, учащение использования на рынке сегментации клиентов и селекции рисков и интенсификация работы специалистов по урегулированию убытков.

Учитывая продолжающиеся снижение спроса на этот вид страхования и санацию портфелей автостраховщиками, можно ожидать закрепление негативного тренда по выплатам в страховании автокаско. По результатам 2017 года вероятен спад годового уровня выплат по автокаско до 65%-70%.

Как говорится в обзоре НАФИ, дальнейшее развитие ситуации с убыточностью автокаско и ОСАГО (в случае внедрения) будет зависеть от развития скоринговых систем на основе телематических устройств, использование которых способно значительно снизить стоимость страховых полисов, что приведет к оживлению сегментов и обеспечить рост страхового рынка. Помимо снижения стоимости договора использование телематических услуг позволит страхователям настроить условия договора, удешевить его для основной группы потребителей и упростить процедуру урегулирования убытков, что положительно скажется на удовлетворенности страховыми услугами.

На убыточность ОСАГО и автокаско также будет влиять возможное сокращение сборов из-за снижения реальных располагаемых доходов населения. Данный фактор будет влиять на сокращение расходов страхователей (сознательный отказ от страхования), приведет к уменьшению количества сделок по купле-продаже автомобилей (сократит потребность в страховой защите) и приведет к дальнейшему распространению страхования с франшизой в автокаско. Кроме того, негативное влияение на убыточность моторных видов страхования может оказать снижение курса национальной валюты, которое может привести к увеличению размера выплат (увеличение стоимости ремонта из-за роста стоимости запасных частей) и уменьшению сборов (из-за снижения спроса на новые автомобили и, как следствие, уменьшения потребности в страховании автокаско). Мошенничество и высокий уровень выплат в «проблемных» регионах остаются препятствиями для развития сегмента ОСАГО.

Девять месяцев 2016 года в моторном сегменте показали наименьший темп роста за 2013-2016 гг. – рынок вырос только на 2%.

По результатам 9 месяцев 2016 года наблюдается обратная зависимость уровня расходов на ведение дела от доли ОСАГО в портфеле. Средние значения доли РВД тех компаний, доля ОСАГО в портфеле которых превышает 80%, ниже среднерыночной доли РВД (38,0% - средняя доля РВД на российском страховом рынке по результатам 9 месяцев 2016 г.).

В результате все группы страховщиков, которые имеют ОСАГО в своем портфеле, демонстрируют более высокие значения комбинированной убыточности, чем среднерыночный показатель.

Доля РВД страховщиков, занимающихся страхованием автокаско, напротив, по результатам 9 месяцев 2016 года выше среднерыночного значения.

Это во многом связано с высокими комиссиями в этом виде страхования (28% от полученных взносов по страхованию автокаско за 9 месяцев 2016 года при среднерыночном значении 22%). В результате значение ККУ для компаний, доля страхования автокаско в портфеле которых больше 40%, существенно превышает среднерыночное значение.

ДИНАМИКА УБЫТОЧНОСТИ СТРАХОВАНИЯ ЖИЗНИ

Убыточность страхования жизни характеризуется периодическими скачками в квартальной динамике (наиболее выраженно в 1 квартале 2015 года). Однако изменения в убыточности данного вида связано только с уменьшением размера собранных премий. Страховые премии по страхованию жизни стабильно показывают падение в 1 квартале года (по сравнению с предыдущим кварталом прошлого года), что объясняет высокие значения убыточности в первых кварталах, сообщается в обзоре НАФИ.

Годовая убыточность по страхованию жизни за 2013-2015 гг. возросла на 3% и в 2015 году составила 18%, при этом значение этого показателя в 2014 году составило 13%. Рост убыточности в 2015 году объясняется резким снижением собранных премий в 1 квартале 2015 года (-10,5 млрд. руб. или -31% от 4 кв 2014 г.).

По результатам 9 месяцев 2016 года уровень выплат в страховании жизни составил 14% и, вероятно, останется на таком уровне до конца 2016 года. НАФИ в 2017 году не прогнозирует значительного роста уровня выплат страхования жизни – он составит от 13% до 17%.

Сегмент страхования жизни в дальнейшем будет наращивать собираемые премии в результате продолжения тренда перехода от депозитов к накопительному страхованию (прирост премий по ИСЖ за 9 месяцев 2014-2016 гг. составил 133%, в то время как прирост депозитов физических лиц в этом периоде составил только 34%).

ДИНАМИКА УБЫТОЧНОСТИ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ

Уровень выплат страхования от несчастных случаев постепенно увеличивается в 2013-2015 гг. и не обладает сезонностью. Рост уровня выплат происходил из-за роста размера выплат и не был связан с динамикой сборов. Начиная с 1 квартала 2016 года впервые за рассматриваемый период происходит постепенное снижение уровня выплат, которое связано с ростом сборов на фоне стабильного размера выплат.

Годовая убыточность по страхованию от несчастных случаев за 2013-2015 гг. стабильно возрастала и к концу 2015 года составила 19%, что на 5% меньше, чем в 2013 году.

Невысокая убыточность в данном сегменте наряду с эффективным контролем уровня РВД делают страхование жизни и от несчастных случаев всё более привлекательными видами страхования для значительной части страховщиков. Поэтому логично ожидать усиление конкуренции в данном сегменте, что повлияет на размер тарифов.

Дальнейшее развитие данного сегмента будет связано с несколькими факторами. На изменение собираемых премий положительно повлияет дальнейшая активизация продаж в различных розничных сетях. Снижение реальных располагаемых доходов населения будет иметь неоднозначное влияние на сборы по страхованию от несчастных случаев – с одной стороны, данный фактор приведет к повышению интереса к кредитам, что приведет к росту вмененных страховок, с другой стороны – это приведет к отказу части населения от вмененных страховок, получаемых при кредитовании. Это обусловлено вступившим в силу 2 марта 2016 года Указанием Банка России, изменившим условия возврата страховых премий (введение периода охлаждения).

Источник: НАФИ

1

0

0

0

Читайте также

Последние альбомы

Последние видео

добавлено 16.02.2024

добавлено 30.11.2023

добавлено 30.11.2023