Жизнь > АКРА: Изменение тарифов ОСАГО до 2019г маловероятно

добавлено 30.03.2017 13:19

автор korins.ru

Изменение тарифов обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) до 2019 года маловероятно в связи с электоральным циклом. Об этом говорится в прогнозе Аналитического кредитного рейтингового агентства (АКРА) по российскому рынку страхования до 2021 года.

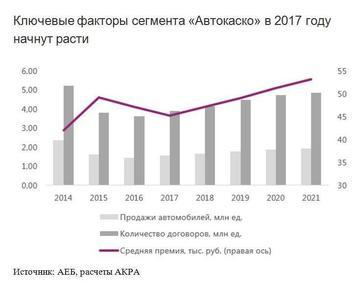

После двух лет снижения страховые премии по автокаско в 2017 году ожидает позитивная динамика. Прогнозируемое повышение составит 2,6%. В последующие четыре года средний темп прироста достигнет 10,1%. Динамика сегмента определяется ожидаемым увеличением объема продаж новых автомобилей. При этом АКРА полагает, что потенциал дальнейшего снижения средней страховой премии ограничен.

Единственным значимым сегментом страхового рынка, который снижался в 2016 году (темп прироста -8,8%), стало автокаско. Спад спровоцирован сокращением средней страховой премии после существенного роста годом ранее, а также продолжившимся снижением количества заключенных договоров на фоне резкого падения объемов продаж новых автомобилей.

Ограничения для роста тарифов ОСАГО сохранятся после выборов 2018 года: на послевыборный период уже отложено внедрение ряда социально чувствительных реформ (налоговая, пенсионная, ЖКХ), реализация которых одновременно ощутимо скажется на благосостоянии населения, уточняется в прогнозе.

В 2016 году премии по ОСАГО росли вследствие остаточного эффекта увеличения тарифов (в апреле 2015 года), однако снижение количества заключенных договоров сдерживало позитивный тренд. Количество действующих на конец прошлого года договоров ОСАГО достигло минимального уровня за последние пять лет; количество же автомобилей за указанный период выросло более чем на 15%. АКРА связывает снижение доли застрахованных автомобилей с общим падением реальных доходов населения, использованием поддельных бланков страховых полисов и низкой доступностью страхования в отдельных регионах.

При этом эксперты считают, что начиная с 2017 года ожидается восстановление доли застрахованных машин до уровня 2012–2014 годов. «Мы полагаем, что инициативы Банка России и Российского союза автостраховщиков, направленные на предотвращение использования поддельных бланков страховых полисов и повышение доступности страхования (внедрение системы «Единый агент» и электронных полисов), позволят повысить уровень застрахованности совокупного автопарка РФ. Положительный эффект также окажет прогнозируемая стабилизация реальных располагаемых доходов населения», - говорится в прогнозе.

После двух лет снижения страховые премии по автокаско в 2017 году ожидает позитивная динамика. Прогнозируемое повышение составит 2,6%. В последующие четыре года средний темп прироста достигнет 10,1%. Динамика сегмента определяется ожидаемым увеличением объема продаж новых автомобилей. При этом АКРА полагает, что потенциал дальнейшего снижения средней страховой премии ограничен.

Единственным значимым сегментом страхового рынка, который снижался в 2016 году (темп прироста -8,8%), стало автокаско. Спад спровоцирован сокращением средней страховой премии после существенного роста годом ранее, а также продолжившимся снижением количества заключенных договоров на фоне резкого падения объемов продаж новых автомобилей.

По мере оздоровления экономической ситуации с 2017 года, по прогнозу АКРА, объемы продаж новых автомобилей начнут повышаться. Факторами роста выступят отложенный спрос и стабилизация доходов населения.

По прогнозам АКРА, в 2017 году средняя премия на один полис, сократившаяся в минувшем году в связи с массовым распространением страхования с франшизой, продолжит снижаться, что не помешает сегменту показать номинальный рост.

Однако дальнейшее падение средней премии будет угрожать устойчивости операционной прибыли автостраховщиков — в сегменте ОСАГО они вынуждены работать себе в убыток, заявляют эксперты. В связи с этим, начиная с 2018 года, АКРА ожидает роста средней премии на один полис, связанного в основном с инфляционными процессами.

Доверие к страхованию жизни значительно выросло

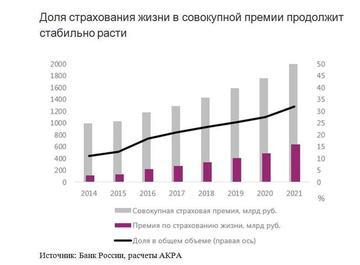

Страхование жизни остается самым динамичным сегментом российского страхового рынка. Впечатляющими темпами роста в 2016 году (на 66% по сравнению с предыдущим годом) оно в первую очередь обязано развитию инвестиционного страхования.

АКРА продолжает придерживаться изложенной в предыдущей версии прогноза точки зрения на причины столь сильного роста.

АКРА продолжает придерживаться изложенной в предыдущей версии прогноза точки зрения на причины столь сильного роста.

По мнению экспертов, стремительный рост инвестиционного страхования жизни обусловлен совокупным действием следующих факторов:

– Страховщики предложили рынку «коробочный» продукт, который не требует андеррайтинга и может продаваться через банковский канал.

– В условиях снижения кредитной активности банки проявляют интерес к нему как к источнику дополнительного комиссионного дохода.

– Клиенты видят в инвестиционном страховании жизни альтернативный сберегательный инструмент, сочетающий в себе гарантию возврата капитала и доступ к различным инвестиционным продуктам (в том числе на зарубежных рынках). Снижение ставок по депозитам вызвало дополнительный интерес к данному продукту».

АКРА ожидает, что в среднесрочной перспективе опережающий рост страхования жизни сохранится, если страховщикам удастся показать удовлетворительные результаты по инвестиционному страхованию. В этом случае в будущем повысится внимание населения к традиционным видам страхования жизни, в первую очередь к накопительному. В то же время неудовлетворенность клиентов результатами инвестиционного страхования может серьезно подорвать перспективы отрасли страхования жизни в целом.

Страхование имущества предприятий и ДМС будут расти умеренными темпами

Страховые премии в сегментах страхования имущества предприятий и ДМС среднесрочной перспективе будут повышаться пропорционально динамике макроэкономических показателей.

Положительным фактором для сегмента страхования имущества станет продолжение стабилизации денежно-кредитной сферы, в частности снижение процентных ставок и повышение доступности кредитов для предприятий реального сектора. Низкий уровень инвестиций в основной капитал будет сдерживать рост премий.

С учетом ожидания сравнительно слабой макроэкономической динамики АКРА полагает, что рост премий по ДМС останется низким до 2021 года. Переход сегмента к росту в реальном выражении возможен после оживления экономической ситуации и изменения рынка труда в пользу работников.

Изменение закона о застройщиках окажет негативное влияние в сегменте прочих видов страхования

В 2016 году прочие виды страхования в совокупности показали существенный рост (+21,3%). Наибольший вклад в эту динамику внесли сегменты страхования от несчастных случаев (+33,5%) и страхования ответственности за неисполнение обязательств (+204%); в последнем основная доля приходится на страхование ответственности застройщиков.

Принимая во внимание прогнозируемые темпы роста объемов кредитования населения, АКРА полагает, что позитивный тренд в сегменте страхования от несчастных случаев сохранится. Продолжение роста также ожидается в сегменте страхования имущества физических лиц. Эффект низкой базы в данном сегменте подкрепляется заинтересованностью государства, которое пытается снизить нагрузку на бюджет, поддерживая рыночные механизмы защиты населения от последствий природных катастроф. Росту сегмента также способствуют усилия страховых компаний, активно развивающих кросс-продажи клиентам автострахования и ДМС.

В связи с изменениями закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» ожидается значительное сокращение премий по страхованию ответственности за неисполнение обязательств, так как страхование ответственности застройщиков теряет обязательный характер. Этот фактор окажет существенное влияние на общую оценку страховых премий в сегменте — ожидаемый прирост в 2017 год составит всего 4,4%.

Системные риски угрожают росту рынка и кредитоспособности страховщиков

Сравнение прогнозной динамики ВВП и совокупных страховых премий показывает: страхование растет быстрее, чем экономика в целом. В период с 2017 по 2021 год ожидаемый среднегодовой прирост номинального ВВП составит 5,9%, а страхового рынка — около 11%. Это объясняется низкой долей страховой отрасли в российской экономике по сравнению

с развитыми странами. Так, в 2015 году в России совокупная страховая премия составила 1,2% ВВП. Для сравнения: по данным Swiss Re, в США этот показатель достигает 7,3%, а в странах Западной Европы — от 5 до 12%.

В то же время на страховом рынке нарастают системные риски, реализация которых поставит под вопрос ожидаемые темпы роста. В ближайшей перспективе наибольшие риски связаны с кризисом системы ОСАГО. Введение электронных полисов и функционирование системы «Единый агент» повысили доступность ОСАГО в проблемных регионах, однако тренд роста убыточности сохраняется. В настоящее время обсуждается законодательная инициатива по возмещению ущерба в натуральной форме. С ней связаны основные надежды страховщиков на стабилизацию финансовых результатов деятельности по ОСАГО. При негативном сценарии развития событий в сегменте ОСАГО может быть запущен механизм отказа от лицензий по виду, банкротств страховщиков и прямого участия государства, включая возможное создание специальной компании.

В ближайшие два-три года на первый план может выйти риск разочарования страхователей результатами инвестиционного страхования жизни. В настоящее время страховщики и банки применяют агрессивные техники продаж: населению предлагается, по сути, достаточно сложный структурный инвестиционный продукт. Возврат вложенной суммы гарантируется, однако очевидно, что страхователь рассчитывает на доход, превышающий привычные для него проценты по депозитам. Комиссия посредников, составляющая значимую долю премии, оказывает негативное влияние на конечный результат. В этих условиях существует риск, что наблюдаемый сегодня бум в сегменте страхования жизни может обернуться настоящим шоком при слабых результатах по полисам инвестиционного страхования.

Ожидаемый рост рынка в целом положительно влияет на оценку фактора внешних условий и, соответственно, на кредитные профили страховых компаний. В то же время неблагоприятное развитие вышеуказанных системных рисков может оказать существенное давление на кредитные профили отдельных страховщиков.

Источник: АКРА

0

0

0

0

Читайте также

Последние альбомы

Последние видео

добавлено 16.02.2024

добавлено 30.11.2023

добавлено 30.11.2023