Жизнь > Страховые выплаты опередили премии в реальных цифрах с учетом инфляции

добавлено 02.03.2016 08:45

автор korins.ru

В 2015 году страховой рынок находился под серьезным давлением экономического кризиса.

Реальный уровень заработной платы снизился а 9,5%, а реальные располагаемые доходы населения упали на 4%. Как следствие, на 36% упали продажи новых легковых автомобилей. Инвестиции в основной капитал предприятий снизились на 8,4%, что в сумме повлекло за собой сокращение активности населения и бизнеса на страховом рынке. В итоге, несмотря на рост собранной премии на 3,3% в номинальном исчислении в реальных цифрах с учетом инфляции сборы на страховом рынке сократились на 2,9%. Такие данные привёл порталу Коринс.ру руководитель центра стратегических исследований Росгосстраха Алексей Зубец.

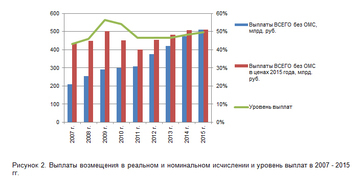

"В последний раз такое явление отмечалось на страховом рынке в 2010 году, на фоне предыдущей волны экономического кризиса, - отмечает эксперт. - По уровню сборов в реальном исчислении страховой рынок вернулся сегодня на уровень 2007 года".Выплаты страхового возмещения, в отличие от премии, выросли и в номинальном (на 3,1%), и в реальном исчислении (на 0,3%). Уровень выплат достиг 50% против 48% годом ранее. "Впрочем, рост уровня выплат всегда происходит на рынке в состоянии торможения за счет сокращения новых поступлений страховой премии", - прокомментировал А.Зубец.

По его словам, кризис отразился на месте страхования в экономике страны, а также на структуре собираемой премии. С 2010 года растет доля премии, собираемой страховщиками с населения - сегодня она достигла 57% против 46% в 2007 году. Доля расходов населения на страхование достигла 1,3% - это наивысший показатель за последние семь лет. При этом отношение общей страховой премии к ВВП осталось на уровне 1,27%, что соответствует показателям двух предшествующих лет.Рост страховой премии в наибольшей степени обеспечили сборы за счет средств населения - они выросли в 2015 году на 8,7%, тогда как взносы предприятий сократились на 1,2%, сообщил А.Зубец.

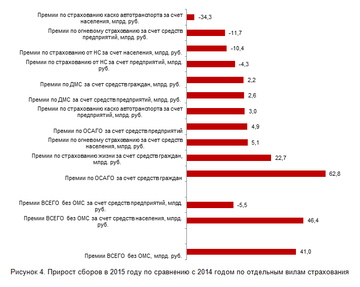

Наибольший вклад в рост страховой премии обеспечили сборы по ОСАГО (+62,8 млрд руб.), страхованию жизни (+22,7 млрд руб.), а также по огневому страхованию (+5,1 млрд руб.).

Наибольшее падение сборов зафиксировано в сегменте страхования автотранспорта населения (-34,3 млрд руб.), в огневом страховании предприятий (-11,7 млрд руб.), а также в страховании от НС за счет средств граждан (-10,4 млрд руб.).

"Очевидно, увеличение сборов по ОСАГО связано с изменениями в условиях страхования и тарификации рисков, которые привели к росту стоимости полисов по этому виду операций, - пояснил А.Зубец. - Рост сборов по страхованию жизни в основном связан с активностью банков и аффилированных с ними страховых компаний по продвижению страхования жизни как части линейки финансовых продуктов для населения".

Эксперт отметил, что увеличение продаж страхования недвижимости и домашнего имущества граждан также связано с ростом активности страховщиков на этом направлении: в условиях стагнации и спада на традиционных рынках многие компании направили свои усилия на экспансию в этом рыночном сегменте.

В связи с ростом стоимости полисов ОСАГО нагрузка на бюджеты домохозяйств увеличилась незначительно. Сегодня на приобретение обязательного автострахования средняя российская семья тратит 0,44% от своих общих расходов на конечное потребление против 0,29% в 2013 году. "Однако надо отметить, что в 2004 году, при запуске ОСАГО, средняя семья в год тратила на полис 0,61% от своих общих расходов, и это при гораздо меньшем числе автомобилей в стране, - сказал А.Зубец. - Если бы в 2004 году уровень автомобилизации населения был на сегодняшнем уровне, доля ОСАГО в расходах населения составила бы 0,91%, т.е. более чем в два раза больше чем сейчас".

В связи с ростом стоимости полисов ОСАГО нагрузка на бюджеты домохозяйств увеличилась незначительно. Сегодня на приобретение обязательного автострахования средняя российская семья тратит 0,44% от своих общих расходов на конечное потребление против 0,29% в 2013 году. "Однако надо отметить, что в 2004 году, при запуске ОСАГО, средняя семья в год тратила на полис 0,61% от своих общих расходов, и это при гораздо меньшем числе автомобилей в стране, - сказал А.Зубец. - Если бы в 2004 году уровень автомобилизации населения был на сегодняшнем уровне, доля ОСАГО в расходах населения составила бы 0,91%, т.е. более чем в два раза больше чем сейчас".

0

0

0

0

Читайте также

Последние альбомы

Последние видео

добавлено 05.06.2026

добавлено 05.06.2026

добавлено 05.06.2026