Жизнь > ОСАГО перестало быть драйвером страхового рынка

добавлено 05.05.2016 16:38

автор korins.ru

Автострахование не сможет стать драйвером роста российского рынка страхования в 2016 году на фоне самого мощного как минимум за последние 15 лет сокращения продаж автомобилей. Такие прогнозы представлены в обзоре Национального агентства финансовых исследований (НАФИ) «Страховой рынок в 2016: ОСАГО больше не драйвер».

«Сегмент ОСАГО, рост в котором определил динамику всего рынка в 2015 году, в 2016 году перестанет играть эту роль», - прогнозируют эксперты НАФИ.

Согласно статистике, темпы роста ОСАГО замедляются, эффект повышения тарифов близок к исчерпанию. В 2015 году ОСАГО дало сильный, но краткосрочный положительный эффект. По данным НАФИ, итоги 9 месяцев прошлого года с точки зрения финансового результата многих страховщиков оказались очень позитивными: рекордные прибыли, неплохой уровень убыточности в моторном страховании, даже несмотря на все негативные факторы.

При этом в 2016 году эксперты НАФИ ожидают сокращение убыточности в моторном страховании. «В 2016 г. мы увидим, очевидно, практически обратную картину: моторное страхование быстро наверстает сокращение убыточности из-за роста тарифов ОСАГО и повышения большинством компаний тарифов в автокаско. Плавный рост комбинированной убыточности вряд ли резко ускорится, но даже в таком инерционном сценарии по итогам года мы увидим возврат к показателям убыточности примерно, как в 2014 году», - отмечают НАФИ.

Страховой рынок по итогам прошлого года показал худшую динамику с 2009 года. Падение темпов сбора премии наблюдалось с 2012 года, страховая отрасль в этом смысле следует общему экономическому тренду. Объем сборов вырос на 3,6%, однако если бы не двукратный рост тарифов ОСАГО падение рынка составило бы 3,8% . При этом выплаты выросли на 7,8%, вырос и средний уровень убыточности.

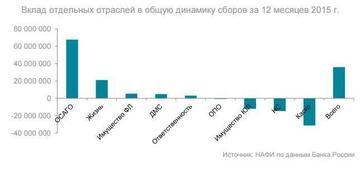

Рост тарифов привёл к увеличению сборов по ОСАГО на 44,9% или 67,7 млрд руб. Совокупная динамика всех остальных видов страхования отрицательная и составляет - 31,7 млрд руб. Значительное падение наблюдается по видам, бывшим долгое время локомотивами рынка и его опорой в части формирования финансового результата. Так, падение отмечается в страховании от несчастного случая (-15,3% или 14,6 млрд руб. премии), страховании автокаско (-14,3% или 31,3 млрд руб.) и страховании корпоративного имущества (-10,9% или 12,2 млрд руб.).

Количество заключённых договоров в добровольном рисковом страховании увеличилось только в двух крупных линиях бизнеса: страховании имущества физических лиц и страховании ответственности за причинение вреда третьим лицам. В остальных крупных видах страхования отмечается снижение количества заключенных договоров в сравнении с 2014 годом.

Растущими сегментами в рисковом страховании остаются ДМС (+3,9%), страхование ответственности (+8,4%) и страхование имущества физических лиц (+13,7). «Пока не видно новых драйверов роста: общая экономическая ситуация, очень слабая динамика кредитования (особенно в тех сегментах, которые генерировали поток банкострахования), падение доходов населения и оптимизация затрат бизнеса – все это очевидно будет только усиливаться в 2016 году», - прогнозируют эксперты НАФИ.

Средняя премия в 2010-2012 гг. показывала минимальный рост (0,6-1,4% в год), после роста на 6,2% в 2013 г. последовал спад на 2,6% в 2014 г. «С учётом инфляции, в т.ч. обвального падения курса рубля, пришедшегося на 2014 год, можно было говорить о фактическом удешевлении страхования», - говорится в обзоре. В результате количество договоров выросло в 1,5 раза с 3,5 млн в 2010 г. до 5,2 млн в 2014 г. Одновременно накопились проблемы рентабельности, вызванные высоким ККУ и в первую очередь – высоким размером комиссионного вознаграждения.

Страхование имущества физических лиц является наиболее интересным с точки зрения перспектив развития. По объёму сборов оно в 2015 году превысило все спецлинии бизнеса и продолжает расти высокими темпами. При этом уровень проникновения данного вида страхования ещё крайне незначителен, средняя премия в 2015 году составила всего лишь 1993 рубля, что, учитывая стоимость объектов страхования, говорит о сильном недостраховании. По количеству заключённых договоров (22 млн) страхование имущества физлиц уступает только страхованию от несчастного случая (47,8 млн) и ОСАГО (39,6 млн), таким образом, можно говорить о том, что значительное количество страхователей уже имеет опыт приобретения данного продукта, что создаёт серьёзный потенциал для его развития.

Количество заключённых договоров в добровольном рисковом страховании увеличилось только в двух крупных линиях бизнеса: страховании имущества физических лиц и страховании ответственности за причинение вреда третьим лицам. В остальных крупных видах страхования отмечается снижение количества заключенных договоров в сравнении с 2014 годом.

При этом основным фактором падения продаж является ценовой, отмечают в НАФИ. Количество продаж в большей степени зависит не от страхового тарифа, а от величины средней премии по виду страхования. Эти данные говорят о том, что клиенты в большинстве своём не готовы платить даже корректировку на инфляцию. Цена страхования воспринимается клиентами в абсолютном выражении, а не в виде тарифа.

Растущими сегментами в рисковом страховании остаются ДМС (+3,9%), страхование ответственности (+8,4%) и страхование имущества физических лиц (+13,7). «Пока не видно новых драйверов роста: общая экономическая ситуация, очень слабая динамика кредитования (особенно в тех сегментах, которые генерировали поток банкострахования), падение доходов населения и оптимизация затрат бизнеса – все это очевидно будет только усиливаться в 2016 году», - прогнозируют эксперты НАФИ.

Падение продаж в секторе страхования от НС и болезней, вызванное замедлением потребительского кредитования, в 2016 году продолжится. Восстановление данного сектора в прежних масштабах возможно только после оживления ситуации в банковском секторе. Альтернативным путём развития сектора страхования от НС является предложение рынку принципиально новых продуктов добровольного страхования, массовых и дешёвых, которые пользовались бы самостоятельным спросом, независимым от посредников.

Рынок добровольного медицинского страхования вошёл в затяжную стагнацию. Основная часть продаж в ДМС приходится на корпоративный сектор, в котором происходит если не сокращение персонала, то сокращение издержек, под которое неизбежно попадают и программы ДМС. Количество заключённых договоров ДМС с юридическими лицами в 2015 году упало на 34,7% в сравнении с 2014 годом.

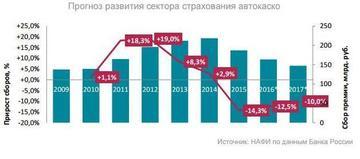

В 2016 году рост премии в сегменте ДМС сократится до минимального, уровень выплат продолжит расти и достигнет 78-79%, рентабельность данного вида бизнеса будет оставаться на минимальных значениях. Сегмент добровольного автострахования переживает глубокий спад. Если два последних года продажи замедлялись, но премия показывала минимально положительную динамику, то в 2015 году объём продаж в абсолютном выражении снизился сразу на 14,3% до 187,2 млрд руб.

Средняя премия в 2010-2012 гг. показывала минимальный рост (0,6-1,4% в год), после роста на 6,2% в 2013 г. последовал спад на 2,6% в 2014 г. «С учётом инфляции, в т.ч. обвального падения курса рубля, пришедшегося на 2014 год, можно было говорить о фактическом удешевлении страхования», - говорится в обзоре. В результате количество договоров выросло в 1,5 раза с 3,5 млн в 2010 г. до 5,2 млн в 2014 г. Одновременно накопились проблемы рентабельности, вызванные высоким ККУ и в первую очередь – высоким размером комиссионного вознаграждения.

В 2016 году есть все основания ожидать, что падение рынка продолжится. Предлагаемые решения с телематикой и франшизой лишь частично решают проблему и до сих пор не занимают существенной доли рынка. Главной задачей страховых компаний в сегменте автокаско является модернизация продуктового предложения в сторону экономичных продуктов, «спрямление» продаж и минимизация расходов на выплату комиссий в т.ч. за счёт продаж онлайн, для чего необходимо решить техническую проблему удалённого осмотра транспортных средств, подлежащих страхованию.

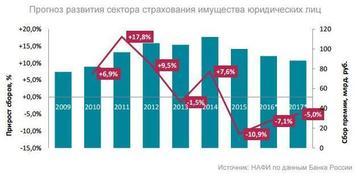

По данным НАФИ, на страхование имущества юридических лиц продолжает оказывать влияние неблагоприятная экономическая конъюнктура: спад в экономике, дефицит денежных средств у большого количества предприятий, замедление строительства (страхование строительно-монтажных рисков входит составной частью в статистику по данному виду страхования). Дороговизна банковского кредита привела к замедлению кредитования и сокращению страхования банковских залогов. Количество заключённых договоров за год сократилось на 48,6 тыс. или 9,4%.

В 2016 году НАФИ прогнозирует замедление падения сборов по данному виду страхования. Однако нет оснований ожидать, что возможна нулевая или, тем более, положительная динамика продаж, говорится в обзоре. Активизация страхования корпоративного имущества возможна только вслед за общим оживлением экономической конъюнктуры.

Страхование имущества физических лиц является наиболее интересным с точки зрения перспектив развития. По объёму сборов оно в 2015 году превысило все спецлинии бизнеса и продолжает расти высокими темпами. При этом уровень проникновения данного вида страхования ещё крайне незначителен, средняя премия в 2015 году составила всего лишь 1993 рубля, что, учитывая стоимость объектов страхования, говорит о сильном недостраховании. По количеству заключённых договоров (22 млн) страхование имущества физлиц уступает только страхованию от несчастного случая (47,8 млн) и ОСАГО (39,6 млн), таким образом, можно говорить о том, что значительное количество страхователей уже имеет опыт приобретения данного продукта, что создаёт серьёзный потенциал для его развития.

В 2016 году данный сектор сохранит положительную динамику продаж и станет наиболее быстрорастущим как минимум в секторе рискового страхования, а, возможно, и на всём рынке. Для ещё большего роста продаж в этом секторе страховщикам необходимо в первую очередь решить технологическую проблему удалённого осмотра страхуемого имущества, что одновременно радикально удешевит аквизицию, позволит в полной мере использовать преимущества удалённых продаж и откроет для страховых компаний рынки, ранее недоступные из-за географической удалённости.

Страхование ответственности в 2015 году осталось растущим сегментом как по объёму премии, так и по количеству заключённых договоров. Структура сегмента осталась практически неизменной – наибольшая доля премии приходится на договоры страхования ответственности за причинение вреда третьим лицам.

Сборы по этому виду страхования за год выросли всего на 4,1%, однако количество договоров увеличилось на 47,7%. Средняя премия упала на 29,5%. Аналогичная ситуация в страховании ответственности владельцев средств железнодорожного транспорта, где средняя премия сократилась почти вдвое, а количество договоров вдвое выросло, в результате чего общий сбор премии оказался на 0,7% ниже, чем в 2014 году. Снижение средней премии по договорам с клиентами – физическими лицами составило 34,7%, в то время как в корпоративном сегменте средняя премия выросла на 3,2%.

В 2016 году страхование ответственности продолжит рост, причём с лучшей динамикой, чем в 2015 г. Основными драйверами роста будут развитие розничного сегмента в данном секторе страхования, а также спрос на страхование ответственности со стороны корпоративных клиентов, остающийся стабильно высоким несмотря на колебания экономической конъюнктуры.

Страхование ответственности в 2015 году осталось растущим сегментом как по объёму премии, так и по количеству заключённых договоров. Структура сегмента осталась практически неизменной – наибольшая доля премии приходится на договоры страхования ответственности за причинение вреда третьим лицам.

Сборы по этому виду страхования за год выросли всего на 4,1%, однако количество договоров увеличилось на 47,7%. Средняя премия упала на 29,5%. Аналогичная ситуация в страховании ответственности владельцев средств железнодорожного транспорта, где средняя премия сократилась почти вдвое, а количество договоров вдвое выросло, в результате чего общий сбор премии оказался на 0,7% ниже, чем в 2014 году. Снижение средней премии по договорам с клиентами – физическими лицами составило 34,7%, в то время как в корпоративном сегменте средняя премия выросла на 3,2%.

В 2016 году страхование ответственности продолжит рост, причём с лучшей динамикой, чем в 2015 г. Основными драйверами роста будут развитие розничного сегмента в данном секторе страхования, а также спрос на страхование ответственности со стороны корпоративных клиентов, остающийся стабильно высоким несмотря на колебания экономической конъюнктуры.

Рынок страхования жизни остаётся одним из наиболее быстрорастущих сегментов, занимая 2 место после ОСАГО по темпам роста (+19,5%) и абсолютной величине (+21,2 млрд руб.). От «кредитных» продуктов рынок быстро перешел к активному росту «некредитного» страхования жизни. «Однако пережив период бурного роста, страхование жизни демонстрирует предпосылки стагнации, и в среднесрочной перспективе потребуются новые драйверы для роста сегмента», - сообщается в обзоре НАФИ.

Источник: НАФИ

1

1

0

1

Читайте также

Последние альбомы

Последние видео

добавлено 05.06.2026

добавлено 05.06.2026

добавлено 05.06.2026