Жизнь > Рынок перестрахования в России: падение продолжается

добавлено 25.04.2016 10:36

автор korins.ru

На фоне слабого роста рынка страхования (на 3,6%) исключительно за счет существенного повышения тарифов ОСАГО перестраховочный рынок показал негативные результаты. Объём сегмента входящего перестрахования за год сократился на 27,3% или на 13,2 млрд руб в абсолютном выражении. Такие данные представлены в обзоре рынка перестрахования по итогам 2015 года, подготовленном Национальным агентством финансовых исследований (НАФИ).

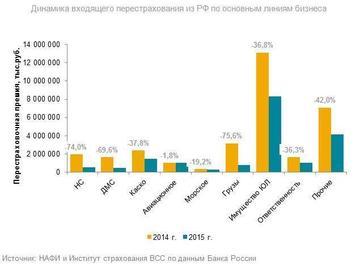

Падение наблюдается по всем линиям бизнеса, за исключением страхования авиационных рисков, которое выросло на 4,4%.

Десять лет назад уже были периоды сокращения объемов перестрахования, но если тогда это было связано с очищением рынка от псевдоперестрахования, то сейчас объемы падают именно в реальном перестраховочном бизнесе, отмечается в обзоре.

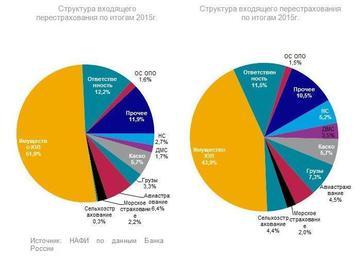

В структуре входящего перестрахования также произошли существенные изменения. Доля страхования корпоративного имущества выросла с 43,9% до 51,9%, но не за счёт роста этой линии бизнеса, а за счёт опережающего падения всех остальных.

Сильнее всего сократилась доля (и объём операций) перестрахования сельхозрисков. На фоне мер надзорного регулирования и изменения всей системы страхования сельхозпроизводителей сборы по данному виду упали за год на 53%.

Перестрахование портфелей НС падает на фоне сокращения операций банковского потребительского кредитования, служивших питательной средой для данного вида страхования. При этом уровень выплат по входящему перестрахованию от НС резко вырос на фоне падения продаж и составил 119% по состоянию на конец года.

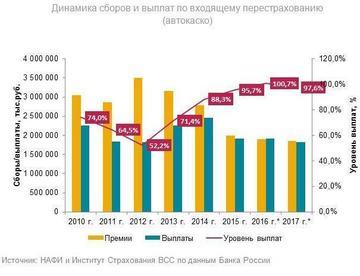

Уровень выплат по входящему перестрахованию превысил 100% в морском страховании, и находится вплотную к этому показателю в автокаско. В некоторых сегментах рост уровня выплат связан главным образом с падением продаж. Это ДМС, Каско, авиационное и сельскохозяйственное страхование.

"В страховании от НС и болезней фактор падения продаж играет очень важную роль, но наблюдается и рост убыточности. В страховании грузов, морском страховании, страховании имущества юридических лиц основным фактором роста выплат является именно изменение убыточности", - говорится в обзоре.

В структуре поступлений перестраховочной премии в 2015 г. резко сократилась доля премии, получаемой с территории РФ и, соответственно, выросла доля премии, получаемой из-за рубежа. "Это произошло не за счёт курсовой разницы, а исключительно за счёт обвального (на 44,4%) падения сборов по перестрахованию на отечественном рынке", - отмечают в НАФИ . С учётом общего негативного прогноза по сборам на российском рынке в 2016 году следует ожидать также отрицательной динамики по входящему перестрахованию, хотя и со значительно меньшими темпами (на уровне 7%). Сборы перестраховочной премии с зарубежных рынков продолжат плавный рост.

Наибольшее снижение во входящем перестраховании с российского рынка по линиям бизнеса показали страхование грузов (-75,6%), страхование от НС и болезней (-74%) и добровольное медицинское страхование (-69,6%). Только по авиационному перестрахованию наблюдается минимальный рост (+1,8%), однако объём сборов по этой линии бизнеса сам по себе незначителен.

Сокращение объёмов входящего перестрахования значительно превышает динамику сборов по прямому страхованию. При этом исходящее перестрахование по этим линиям бизнеса сокращается как в части премии, размещаемой на российском, так и в доле, размещаемой на иностранных перестраховочных рынка. Основное объяснение наблюдаемой динамики – увеличение собственного удержания по видам, показывающим традиционно невысокую убыточность (НС, страхование грузов), либо имеющих незначительный разброс величины убытков с малым числом крупных выплат (ДМС). Однако следует отметить, что такая перестраховочная политика для ряда компаний может свидетельствовать о недостаточной степени управления собственными рисками и снижении общей финансовой устойчивости таких страховщиков.

Поскольку почти половину рисков (48,9%) российские перестраховщики получают из-за рубежа, динамику сборов по входящему перестрахованию следует оценивать с учётом изменения курса рубля, который в среднегодовом исчислении упал по отношению к доллару США на 37% (с 38,6 до 61,32 руб./долл.). В этом случае можно говорить о падении реальных сборов по входящему перестрахованию практически вдвое.

По имущественному страхованию наблюдается последовательное падение объёмов сборов с 2011 года при относительно стабильном уровне выплат в диапазоне 30-37%. В 2015 году уровень выплат вырос почти в 2 раза (с 36,2% до 62,6%), в первую очередь за счёт валютной составляющей. В 2016 году эта тенденция, скорее всего, продолжится. Однако, с 2017 года можно ожидать некоторого оживления в этом секторе на фоне большей стабильности национальной валюты, роста зарубежных страховых рынков и развития отношений с новыми клиентами, в первую очередь из стран Азии.

Страхование ответственности демонстрирует смешанную динамику. За ростом на 39,2% в 2014 году последовал спад на 22,8% в 2015 г. В 2016-2017 году прогнозируется умеренный рост, т.к. на страхование ответственности оказывают влияние в значительной степени те же факторы, что и на страхование имущества. Кроме того, входящее страхование ответственности в меньшей степени, чем страхование грузов или имущества, подвержено влиянию псевдостраховых схем.

Входящее автострахование, имеющее основным источником поступления с «ближних» перестраховочных рынков (в т.ч. отечественного), стабильно снижалось в объёмах с 2013 г. "Вероятнее всего, спад продолжится вслед за рынком прямого страхования, однако темпы его замедлятся до 2-5% в год, - отмечают в НАФИ. - Однако весьма вероятно дальнейшее увеличение убыточности по портфелям входящего перестрахования в сегменте автокаско, что на горизонте 2 лет может вызвать значительные проблемы у компаний, активно занимающихся этим бизнесом, и привести к санации их портфелей и активному поиску новых рынков.

Источник: НАФИ и Институт страхования ВСС по данным Банка России

0

1

0

1

Читайте также

Последние альбомы

Последние видео

добавлено 05.06.2026

добавлено 05.06.2026

добавлено 05.06.2026